こんにちわ。ぶっこみの竜です。

辛い辛い借金から僕が救われた方法、任意整理のおはなしです。

任意整理をするかどうか悩んでいるとき一番気になるのって

任意整理で本当に借金が減るのか?

ってことではないでしょうか。

結論から言うと任意整理で借金は減ります!

ちょっと古いですが、僕が実際に任意整理した時の書類で見て行こうと思います。

任意整理時の借入件数と借金総額

2009年に僕が任意整理の相談をした時点での借り入れ件数と借金の総額はこんな感じです。

- ライフカード:315,561円

- 武富士:367,002円

- アイフル:461,809円

- キャッシュワン:154,711円

- プロミス:54,231円

- 丸井:291,951円

- オリコ:775,802円

合計 7件 2,421,067円

なんだか懐かしい名前もありますが、完全なる多重債務者です^^;

マジでよくこんなにお金貸してくれたなーと不思議で仕方ありません!

本当に回収できると思ったのか?学生~新社会人だぞ?

この中で何気に侮れないのが「丸の赤いカード(エポス)」ですね。

学生の頃は周りの友達みんな持っていて、やたら金借りまくってました。

びっくりするぐらい借りやすかったので借金の入口になりやすい存在で有名です。

「赤いカードは血のカード」って言われてました。

学生の割にけっこうな額が借りられたし、審査激甘だったし。(審査あったっけ?)

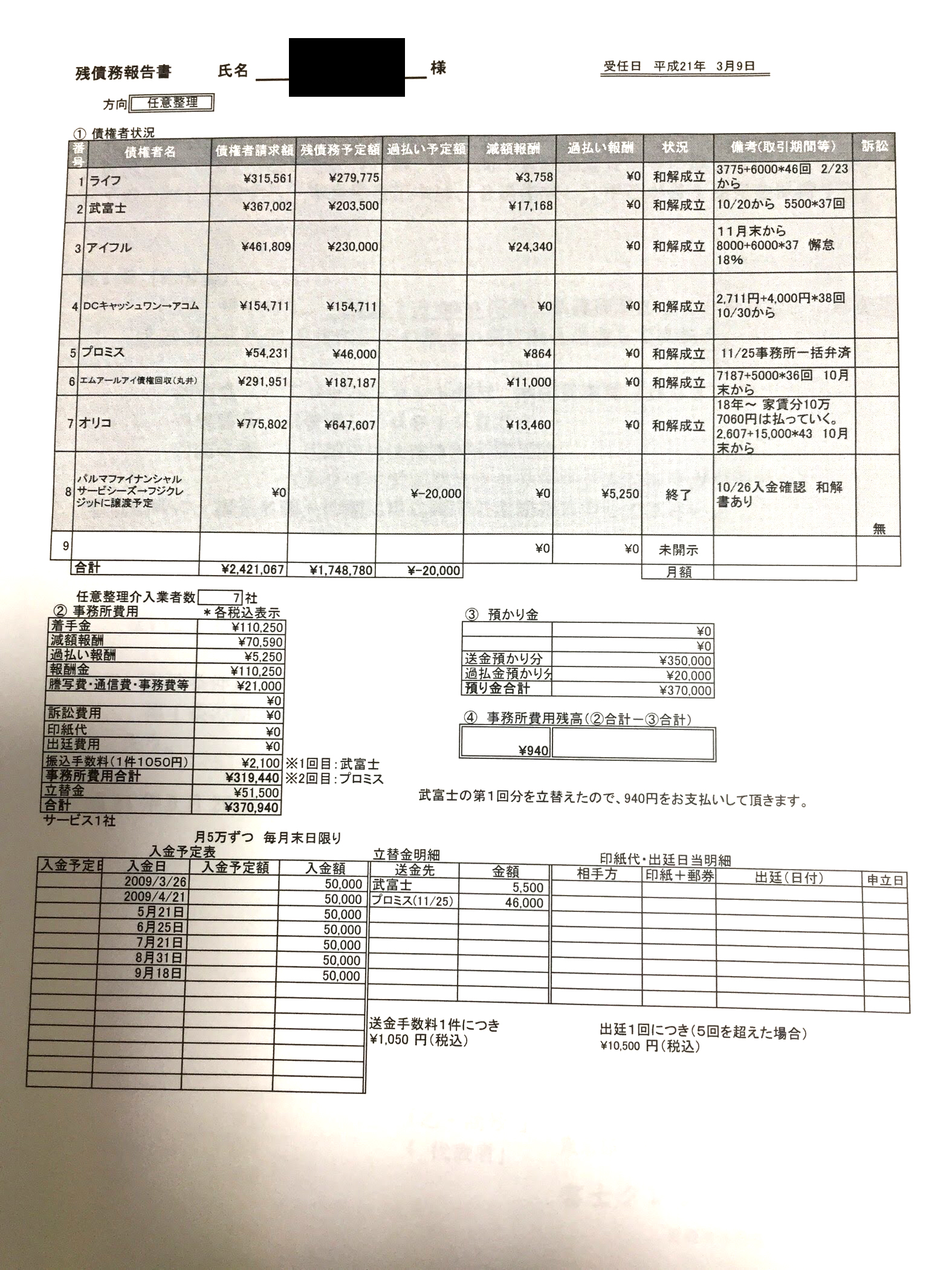

任意整理時の残債務報告書

こちらが弁護士先生が作ってくれた僕の残債務報告書です。

僕が背負っていた借金の詳細が書いてあります。

お納めください。

クリックすると拡大します

上の方に借り入れに関すること、下の方に弁護士費用などが書いてあります。

弁護士費用の詳細については「【明細あり】任意整理の弁護士費用は高い?借金返済減るしメリットだらけ!」をご確認ください。

借入先リストの中には過去に完済済みの借入先も載っています。

何で載せる必要があったのかと言うと、みんな大好き「過払い金の返還請求」ができるからです。

過払い金の返還請求とは?

消費者金融に払い過ぎた利息を返してもらう手続きのことです。

2010年6月に貸金業法の改正が施行され、これまで年利約25~29%で貸付してきた消費者金融等は、貸付における利息を、利息制限法の上限である年利15~20%へと引き下げることになりました。

また既に完済した方や現在返済中の方でも、時効となる10年以内までなら、過去に遡って返済した分の金利差を消費者金融やクレジットカード会社へと請求することができます。

引用:イストワール法律事務所

この過払い金は最近でもホットなキーワードですね。

結果、僕はこの「過払い金」などにめちゃめちゃ助けれているんですけどね。

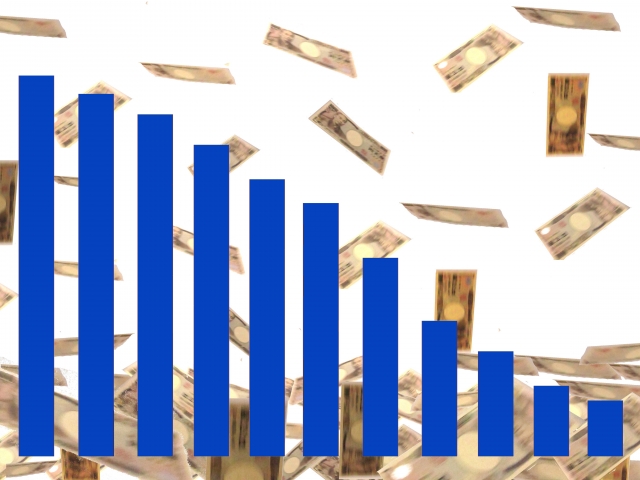

任意整理で借金が減った

僕が任意整理の手続きを開始して貰ったのが2009年です。

このころは利息がめちゃめちゃ高い時期であったと同時に、過払い金の返還請求がじわじわ始まってきていた年っぽいです。

なので、利息が高く設定されていた借入先からは過払い分の減額が実施されました。

減額された後の借金はこんな感じです。

- ライフカード:315,561円→279,775円

- 武富士:367,002円→203,500円

- アイフル:461,809円→230,000円

- キャッシュワン:154,711円→1154,711円

- プロミス:54,231円→46,000円

- 丸井:291,951円→187,187円

- オリコ:775,802円→647,607円

合計 7件 2,421,067円→1,748,780円

これ見て当時はめっちゃテンション上がりました。

クソ減ったwwwって。

金額にして672,287円の減額です。67万円っすよ!?すごくないですか?

今見ても武富士とアイフルの減額は凄いですね。この2件で減額分の半分以上です。

どんだけ利息取ってたんだよカスが!(って借りてた僕が言う)

これ見ても分かる通り「過払い金」ってマジで凄いんですよ。

僕と同じようなところから過去に借りてまだ返していたり、完済済みの方も試しに弁護士先生に相談した方がいいですよ。けっこうなお金返ってきます。

僕が借りていた期間はたぶん3年間くらいですかね?

それでこの金額だから、返済期間が長く大きな金額を借りていた場合はもっと大金になりますね。

任意整理後は利息カット!

任意整理のすごいところは過払い金分の借金減額だけではないのです。

任意整理をして以降、借金に対して利息が一切つかなくなります。

また、残念ながら2010年に利息が引き下げられて以降に借金生活がスタートした人には過払い金の返還は無い可能性が有ります。

(闇金みたいな利息が異常に高いところから借りていた場合は別)

ただ「任意整理スタートしたら利息はつきません!」ってめちゃめちゃデカいんですよ。

なかなか借金が減らない原因のひとつがこの「利息」です。

利息が無い事によって返済がどれだけ楽になったか。

お金借りたら利息がつくのは当然ですが、利息って・・・凹みますよね。

「ああ、今回の返済も半分近くが利息か・・・」みたいに。

そう。

この「利息が無い」ということがメンタル的にめちゃめちゃ助かるんですよ!

毎回の返済金額の全てが、完済というゴールへ進んでいく実感。

利息が無いということが、気持ちをポジティブにたもち、ゴールへ引っ張って行ってくれたと思っています。

先日見た借金ブログにこんな感じのことが書かれていました。

多重債務者です。

でも債務整理しません。

借りたお金はきちんと返す。

利息もきちんと払う。

借金してしまった自分が悪いんだから!

いやー。すごいです!マジで立派です!筋が通ってます!

でも、たぶんこの方はずーっと借金返し終わらないパターンっすね。

まー借金地獄にはまっているとこうなっちゃうのは分かるんですけどね。

僕も同じようなこと思っていましたから。

でもね。大切なもの思い出してくださいって。

あなたが大切にしたいのはお金貸してくれた企業さんですか?

それは親や子供や恋人や友人よりも大切なんですか?

その人たちに借金が原因で嘘ついたことありませんか?

自分へのけじめが欲しいなら、任意整理にはある程度の罰をつけてくれています。

任意整理後5年間はローン組めません。携帯電話の割賦払いもできません。

だいたい利息なんか払いたくないでしょ!

ってことで任意整理は

確実に言えるのはgoogleで「債務整理」や「任意整理」を検索してここに来た時点でアウトっすよ。

すぐにでも任意整理始めるのが正解だと思います。

僕はネットで任意整理の事を知った次の日に弁護士先生に相談しに行きました。

多重債務者が最小のデメリットで借金を完済するための唯一の方法が「任意整理」です。

まずは無料相談を利用してみることをオススメします。

下のボタンからだとポチポチとクリックしていくだけでできるので電話よりも気が楽です^^

これを機会に一度、自分の借金総額を計算した方が良いです。

たぶん、はっきりした金額言えませんよね?

僕がそうでしたから(笑)

コメント