こんにちは。ぶっこみです!

僕は元多重債務者です。

7社から最高で300万円近い借金をしていました!

学生~社会人1年目くらいで作った借金なので、よくここまで貸してくれたなぁと感心します^^;

当時の貸金業法はぶっ壊れていましたね・・・。

ここまで多くの会社から多額なお金を借りると月の返済金額が大きくなり、自分の収入だけではとても返済できません。

一旦返済して、生活費をまた借金する。

又は、借金を返すために別のところから借金をする。

見事な「自転車操業」状態になります。

全ての会社から常に限度額MAX借りてる状態です。

このクソみたいな状況から「借金完済!」まで逆転できると思いますか?

言うまでもなくNOです!

宝くじでも当たればもしかすると・・・ですが、宝くじ買う金無いんですよ(笑)

自転車操業状態の借金生活に行き詰まり、ネットでどうにかする方法は無いかと探していたところ「任意整理」というキーワードに出会いました。

大袈裟では無く「任意整理」との出会いが僕の人生を変えたと思っています。

「任意整理は家族に迷惑をかける事はないの?」

「借りたお金を減額して貰うってどうなの?」

など不安や葛藤はありました。

それでもこの借金生活から抜け出すためにはこれしかないという結論を出しました。

すぐに弁護士先生のお話を聞き不安は解消。

減額も正当なものだと知り、安心して任意整理を開始して貰いました。

結果、任意整理によって250万円近い借金は3年8ヶ月で返済できました!

ではどのようなペースで借金を返済して250万円近い借金を完済できたのか?

実際の弁済計画表を晒して書いていきます!

任意整理の弁済計画表とは

借金の完済へ向けて弁護士先生が作ってくれる返済計画表です。

- 何月に

- どこに

- いくら返済するのか

というのが細かく書かれています。

つまり、この通りに返済していけば確実に完済できます!

期間は人それぞれ、無理せずに月々の返済ができるように3~5年で計画が立てられます。

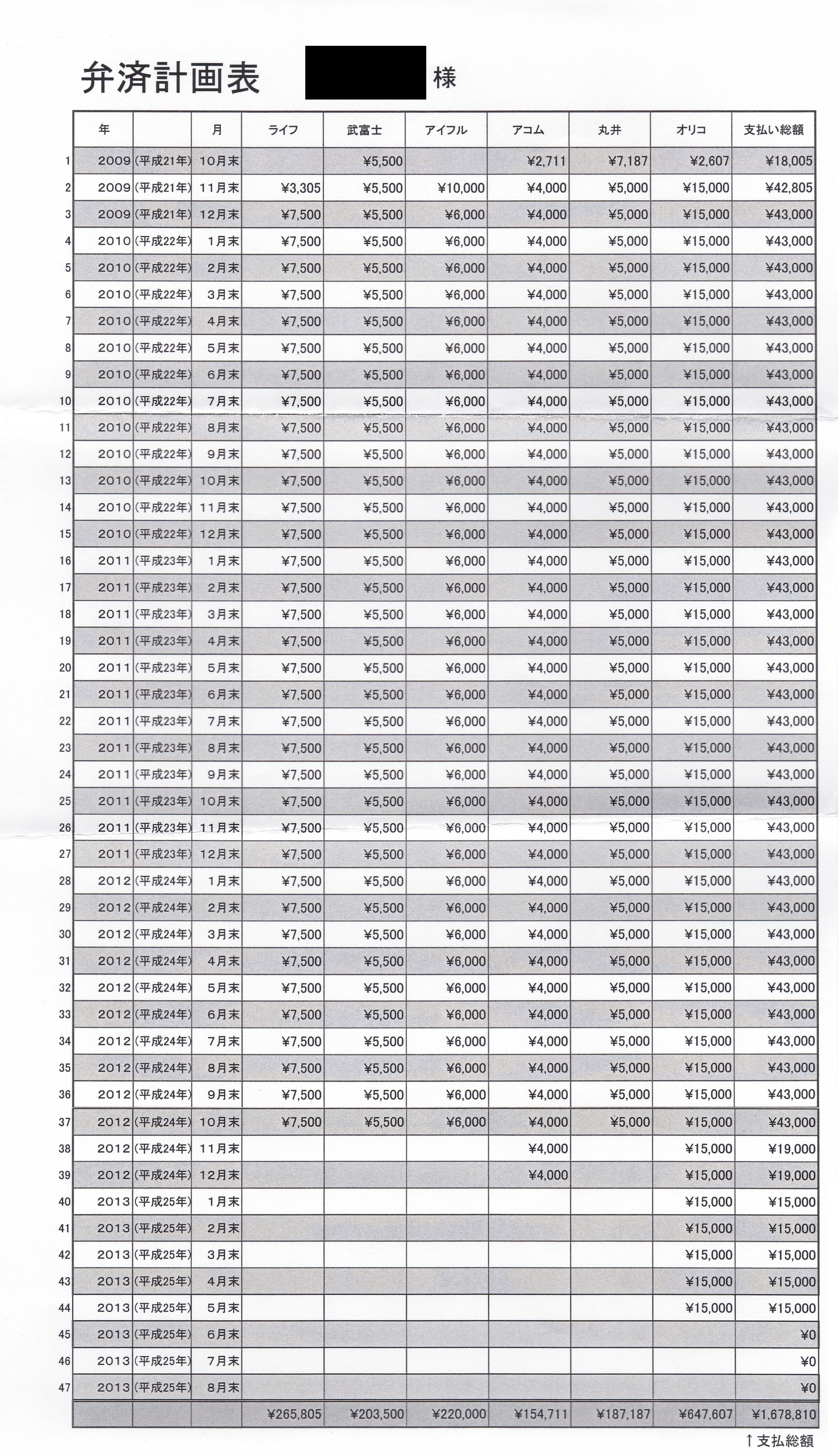

これが僕の弁済計画表だー!

「任意整理で借金は減る?整理後の過払い金と利息についても」で書いた通り、任意整理時点で僕には242万円の借金がありましたが、払いすぎた利息の減額により175万円になりました。

この175万円に対して弁護士先生が弁済計画を立ててくれました。

僕の弁済計画表がこちらです。

クリックすると拡大します

イヤー。今見ても、借入先の多いこと^^;

借入先は7件でしたが、1件は残債が少額だったため、返済済みです。

ってことで、残りの6件に対してこれから返済を行っていくことになります。

しかしどうですか?

この返済期間は長いと思いますか?

僕は当時「短い!これだけで返済が終わるのか!?」と思いました。

貼り付けた画像はつなげて1枚にしていますが、原本はA4用紙1枚半です。

これだけ苦しんできた借金を返すんだからA2用紙縦いっぱいくらいのが来ると思ってました(笑)

月の返済額も大きく減っています。

借入先によって返済開始時期や完済まで必要な期間が異なるので、最初の方と最後の方は月々の返済額に変動があります。

しかし、多い月でも5万円以下。

はっきり覚えていませんが、当時の僕は月々10万円くらいは返済に充てていたので負担は大きく減ったことになります。

これだけでもとても前向きになれます!任意整理すげぇ。

弁護士先生が借入先との和解交渉に成功し弁済計画表を作ってくれたら、あとはこの通りに返済していくだけです。

それだけで長い借金生活が終わります!

任意整理後の返済方法は?

弁護士先生に任意整理の相談をしたその日に、クレジットカードやキャッシングのカードはハサミでザクっと切られてしまいました。

え?今までカード使ってコンビニのATMから返済してきたのにこれからどうすんの?

答えは簡単です。

普通に銀行振り込みです。

借入先との和解交渉が成立すると、弁護士先生から「和解書」という書面を渡されます。

そこに返済金の振り込み先が書いてあるので、そこへ毎月決められた期日までに振り込みをします。

これがまた、振り込み先が多数あるとなかなかしんどいんですよ。

借金返済のためにATMを一定時間独占しなければならないですから。

給料日に行くと往々にしてATMは激混みなので、気まずくて気まずくて・・・。

僕はいったいどこまで人様に迷惑な人間なんだろう・・・

マジでへこみます。

振込手数料も大きな負担に・・・

ここで侮れないのが「振り込み手数料」です。

しかも返済先によって銀行も違うので振り込みは「他行」扱い。ちょっと高い。

例として三菱UFJ銀行の振り込み手数料を見てみます。

他行あて

3万円未満:270円

3万円以上:432円

引用三菱UFJ銀行

幸い僕は一回の振り込みで3万円を超えることはありませんでしたが、それでも1社に返済するたびに270円も取られます。

ひと月の返済が6社なので

270×6=1,620円

ひと月で1,620円も振り込み手数料がかかります。

さらに、弁済計画書では完済までの返済は44回となっているので

1,620×44=71,280円

完済までにかかる振り込み手数料は合計で71,280円もかかります!

なんか利息みたいになります!

実際は途中で完済する借入先もあるのでこれよりは少なく済みますが・・・

任意整理後の返済にはインターネットバンキングがおすすめ!

当時はインターネットバンキングが使える銀行が少なかったのですが、今はほとんどの銀行が対応しているはずです。マジでおすすめです。

まず、給料日にATMを独占して肩身の狭い思いをしなくて済みます!

もう一つは「手数料の安さ」です!

ほとんどの銀行はATMを使うよりもインターネットから振り込みを行った方が手数料が安くなります。これを利用しない手はありません。

先程と同じように三菱UFJ銀行のインターネットバンキングの手数料を見てみます。

他行あて

3万円未満:216円(270円)

3万円以上:324円(432円)

※()内はATM利用時の振込手数料

引用三菱UFJ銀行

どうですか!?3万円以上の振込みでは100円以上安くなります!

先程と同様に計算すると、インターネットバンキングですべての振込をしたならば

14,256円も振込手数料を節約できることになります!

借金額からしたら少額かもしれませんが、これを利用しない手はありません!

任意整理の開始とともにインターネットバンキングの準備もしておくことをオススメします!

弁護士先生への相談は早い方が良い!

先日、僕の友人にも「実は今任意整理中」っていう人を発見しました!

任意整理を始める気になる借金額って300万円くらいがボーダーみたいですね。

ネット見ても借金額250万円~300万円で任意整理始めたという人が多い印象です。

もちろん早く始めるに越したことは無いです。

借金で悩んでいるのなら1秒でも早く任意整理を開始すべきだと思います。

そうすれば借金地獄から解放されるのが1秒早くなりますからね。

本当に借金地獄に居る時間はもったい無いです。

僕も借金のことばかり気になって全力で楽しんだ記憶がありません。

若い時に勿体ないことしました。

僕は任意整理したことにより、無事に240万円の借金を完済する事ができました!

僕が借金をした経緯や弁護士先生に相談した体験談は「任意整理したら250万円の借金を4年で完済できた話」に書きましたので読んでみてください。

僕は相当なクズ野郎でしたが借金完済できたので、任意整理やれば誰でも返せるんじゃないかな?とすら思っています。

まずは借金がどのくらい減るのかを診断してみましょう!

コメント